Taxes de production : préservons les entreprises dans les territoires

Désindustrialisation, suppressions d’emplois, perte de savoir-faire industriel : l’actualité autour de l’industrie en France n’est pas toujours des plus optimistes. Comment expliquer une telle situation ? Si le contexte mondial joue un rôle non négligeable dans la fragilisation du tissu industriel français, les impôts de production – ensemble des impôts et taxes s’appliquant sur les facteurs de production (capital, travail) et sur la valeur ajoutée – supportés par les entreprises peuvent également expliquer les difficultés que ces dernières rencontrent. Ils créent une désincitation à investir, nocive pour la compétitivité des entreprises, tout particulièrement pour le secteur de l’industrie.

Et pourtant, la fiscalité de production est moins présente dans le débat public que la fiscalité directe (impôt sur les sociétés, par exemple), alors même qu’elle peut avoir des répercussions sur toute la chaîne de production et jusqu’au consommateur final. Elle est par ailleurs déterminante pour le développement du tissu industriel français et pour le maintien de l’activité économique dans les territoires. L’Institut Montaigne et le METI (Mouvement des entreprises de taille intermédiaire), avec l’aide d’Asterès, s’emparent de ce sujet et proposent dans cette étude une refonte de la fiscalité de production française afin de restaurer les conditions de production en France et revitaliser le tissu économique dans nos territoires.

La fiscalité de production, une particularité française

Les taxes de production : de quoi parle-t-on ?

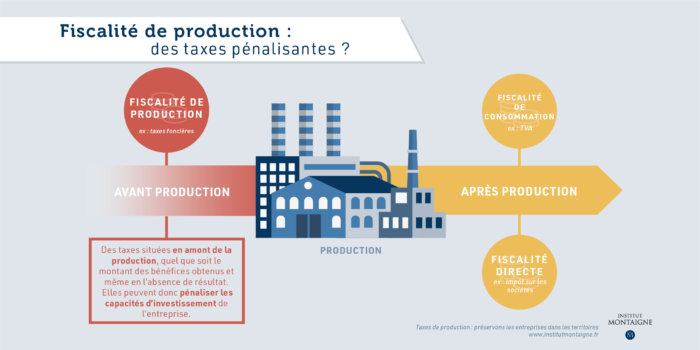

L’Insee définit les impôts sur la production comme « les versements obligatoires sans contrepartie qui frappent la production et l’importation de biens et de services, l’emploi de main d’oeuvre et la propriété ou l’utilisation de terrains, bâtiments et autres actifs utilisés à des fins de production ». Leur particularité ? Ils sont dus, quel que soit le montant des bénéfices obtenus et même en l’absence de résultat. Par exemple : la taxe foncière sur les propriétés bâties (TFPB) est un impôt foncier local qui touche les bâtiments, qui impacte en particulier les sites de production, plus étendus par nature.

Quelles sont les autres fiscalités existantes ?

Deux autres fiscalités existent : les fiscalités directes (ex : impôt sur les sociétés) et de consommation (ex : TVA), moins défavorables aux entreprises industrielles.

- La fiscalité directe

(14 % du total des recettes fiscales sur les entreprises en France)

facilite l’investissement, car elle ne taxe l’entreprise qu’une fois que

celle-ci aura effectué des bénéfices ;

- La fiscalité de consommation (61 % du total des recettes fiscales sur les entreprises en France), relative à tous les biens vendus en France, s’applique lors de la mise en vente et ne se concentre pas uniquement sur les entreprises qui produisent sur le territoire. Elle est donc plus équitable entre les entreprises françaises et étrangères.

Où en est la France en la matière ?

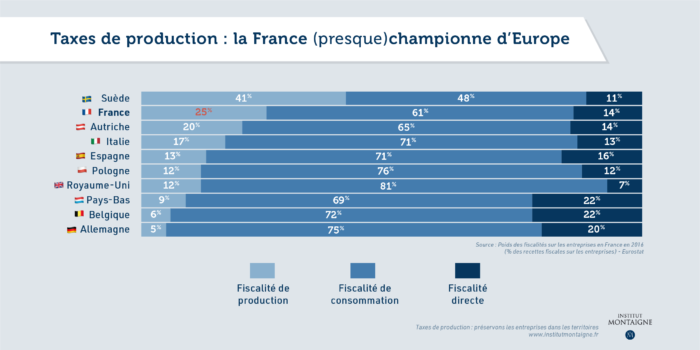

La France se distingue de ses voisins européens par sa haute fiscalité de production (2ème de l’Union européenne, derrière la Suède). La fiscalité de production représente 10 % des recettes totales du pays, contre 2 % en Allemagne. Ce choix permet notamment à la France d’afficher l’une des fiscalités de consommation les plus faibles de l’UE, mais au prix de la sous-compétitivité de ses entreprises industrielles.

Parmi les premières victimes de cet arbitrage, on retrouve principalement les Entreprises de Taille Intermédiaire (ETI) et les Petites et Moyennes Entreprises (PME) industrielles. En France, ces entreprises sont pourvoyeuses d’emplois (les ETI sont la seule catégorie d’entreprise à avoir créé des emplois en France entre 2009 et 2015), réparties sur le territoire (78 % de leurs sites de production se situent en région) et très exportatrices (trois ETI sur quatre exportent). Mais ces entreprises sont aujourd’hui trop peu nombreuses en France (5 800), en comparaison avec nos voisins européens, italiens (8 000) ou allemands (13 000). Leur faible nombre s’explique en partie par cette fiscalité de production qui freine leur croissance.

Fiscalité de production et ETI industrielles ne font pas bon ménage

La fiscalité de production et les ETI industrielles, les grands ennemis ?

La fiscalité de production pèse en priorité sur les entreprises industrielles, et particulièrement aux PME et ETI, pour deux raisons :

- Industrie vs services : du fait de leurs structures

(besoins en terme d’espace), à chiffre d’affaires égal, les

entreprises industrielles paient 10 % de fiscalité de production de plus

que les entreprises de service ;

- PME / ETI vs grands groupes : les PME et les ETI ne bénéficient pas des régimes d’exemption s’appliquant aux TPE et n’ont pas les capacités d’optimiser leurs contributions fiscales, comme peuvent le faire les grandes entreprises.

Parmi les complexités suscitées par la fiscalité de production auprès des ETI industrielles, le fait qu’elle soit particulièrement éclatée en un nombre important de taxes nuit à l’image du pays comme potentielle terre d’accueil d’entreprises industrielles. Un rapport récent de l’Inspection Générale des Finances sur les petites taxes en 2014 montre qu’à structure de production égale, une entreprise s’acquittant de 66 taxes (tous types de fiscalités confondus) en France en paye 17 en Allemagne et 5 au Royaume-Uni. Les ETI supportent ainsi 47 % de la Cotisation foncière des entreprises (CFE, capital), 63 % de la Contribution sociale de solidarité des sociétés (C3S, chiffre d’affaires) et 52 % de la Cotisation sur la valeur ajoutée des entreprises (CVAE, valeur ajoutée) de l’industrie alors qu’elles représentent moins de 28 % des immobilisations corporelles (capital) et 23 % du PIB industriel.

Étant très élevées en France, les taxes de production désincitent les entreprises industrielles à investir et créent une distorsion de concurrence avec les entreprises qui produisent hors de France et ne sont donc pas soumises aux mêmes contraintes fiscales.

Réformer la fiscalité de production française

1 – Pourquoi réformer la fiscalité de production ?

Dans la lignée du rapport ETI : taille intermédiaire, gros potentiel publié en janvier 2018 par l’Institut Montaigne et le METI, cette étude vise à revitaliser le tissu industriel français. Un renouveau du « travailler et produire en France » passera nécessairement par une refonte de la fiscalité de production qui pénalise aujourd’hui les entreprises ayant élu domicile sur notre territoire, et en particulier les entreprises industrielles.

Une telle refonte permettrait ainsi de relancer l’activité économique dans les territoires, qui accueillent près de quatre sites de production d’ETI sur cinq.L’étude table sur la création de 50 000 emplois sur l’ensemble de territoire.

2 – Et comment s’y prendre ?

Nous préconisons de diminuer la fiscalité de production de l’ordre de 15,2 milliards d’euros pour 2020. Cette diminution serait répartie en trois axes :

- 6,5 milliards d’euros liés à la baisse de moitié de la Taxe foncière sur les propriétés bâties (TFPB). La baisse des recettes des collectivités serait compensée par des dotations directes de l’État ;

- 4,9 milliards d’euros liés à la suppression des fiscalités sectorielles de production ;

- 3,8 milliards d’euros liés à la suppression de la Contribution sociale de solidarité des sociétés (C3S).

La politique fiscale ainsi menée en faveur de la compétitivité, de l’investissement et de l’emploi sur les territoires serait financée par des efforts équilibrés entre les entreprises, les consommateurs et la puissance publique, État et collectivités territoriales.

- Les consommateurs participeraient à l’effort productif à hauteur de 4,4 milliards €. Une hausse de 0,5 point des différents taux de TVA implique une hausse de recettes fiscales de 5,3 milliards €, répartis entre les consommateurs et les entreprises. En l’occurrence, 80% de la hausse de TVA devrait se répercuter en hausse des prix et 20% en baisse des dépenses des entreprises. Les consommateurs assumeraient ainsi 4,4 milliards € d’effort et les entreprises 900 millions €. Comme l’a montré le modèle économétrique européen, la politique fiscale la plus efficace économiquement repose sur une baisse de la fiscalité de production assortie d’une hausse de la fiscalité de consommation.

- Les entreprises seraient mises à contribution à hauteur de 5,3 milliards €. L’effet mécanique de la baisse de fiscalité de production induirait une recette fiscale supplémentaire de 2,3 milliards €, en l’état actuel du fonctionnement de l’IS qui rapporte à l’Etat 15% du résultat net cumulé des entreprises installées en France (une fois les niches fiscales et les différents taux d’IS pris en compte). La hausse de 0,5 point des taux de TVA serait assumée à hauteur de 900 millions € par les entreprises réduisant leurs marges et leurs coûts. Enfin, 2,1 milliards € seraient demandés aux entreprises via trois leviers :

- une baisse de la déductibilité des intérêts d’emprunts ;

- une réduction des exonérations territoriales :

- une baisse des aides publiques aux PME, comptabilisées dans « Effort financier en faveur des PME ».

- L’État et les collectivités compléteraient le bouclage de la mesure à hauteur de 5,5 milliards € via une baisse des dépenses publiques ou un endettement temporaire, en attendant que les effets de la réforme ne jouent à plein et que le regain d’activité ne vienne compenser la baisse initiale des recettes publiques.

3 – Cas concret : quel effet pour l’industrie ?

Selon un tel scénario, et avec l’aide du modèle économétrique développé par le cabinet Asterès, les entreprises industrielles bénéficieraient d’une baisse des taxes de production de l’ordre de 2 milliards d’euros. Une telle baisse aurait des effets positifs majeurs pour l’activité économique, à savoir :

- Une augmentation de 5 % du résultat net pour l’ensemble des entreprises industrielles, avec un pic à 9 % pour les ETI ;

- La création de 19 000 emplois directs dans l’industrie, et près de 32 000 emplois indirects dans l’agriculture et les services ;

- Des recettes supplémentaires tirées directement de l’impôt sur la société des entreprises industrielles, des cotisations sociales et de l’IR des emplois créés, pour un total de 1,3 milliard d’euros.

À moyen-terme, une baisse de la fiscalité de production sur les entreprises industrielles de l’ordre de 2 milliards € constituerait ainsi un investissement rentable pour les pouvoirs publics.

Étude à télécharger ici

Sur le même thème

JO de Paris: Pas d’impact macro-économique notable à attendre

Voir l’article

Voir l’article

Taïwan: Une réussite économique menacée par la démographie et la géopolitique

Voir l’article

Les enseignants Français : Pas nécessairement « sous-payés » par rapport à ceux de l’OCDE

Voir l’article

Limiter la vitesse sur les routes et autoroutes : une économie de 149€ par ménage

Voir l’article